A tulajdonosi joggyakorlási tevékenység megerősítésére van szükség az önkormányzati tulajdonú gazdasági társaságok körében – mutat rá az Állami Számvevőszék elemzése, mely az ÁSZ 2019-2020. években közzétett jelentései alapján összegzi a vagyongazdálkodási, a tulajdonosi joggyakorlási modulok, valamint az integritás felmérés keretében tett megállapításokat. A friss elemzésből kiderül, hogy a tulajdonosi felügyelet és – joggyakorlás megerősítése javítja a társaságoknál lévő közvagyonnal való gazdálkodás szabályszerűségét és átláthatóságát, amelyek a közfeladat-ellátás hatékonyságát növelik, ezáltal a fogyasztói elégedettség pozitív irányú változását eredményezhetik.

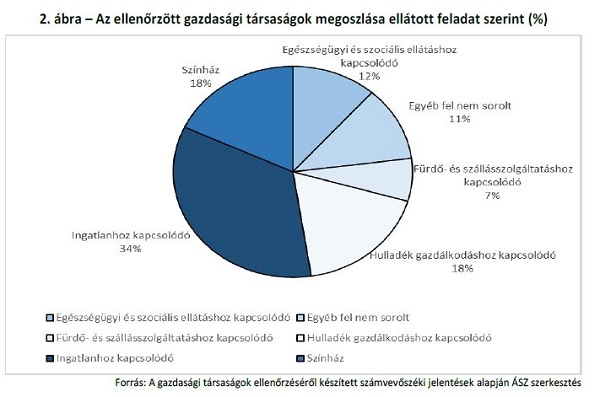

Elemzésében az ÁSZ 61 többségi, illetve kizárólagos önkormányzati tulajdonban lévő gazdasági társaság esetében értékelte a vagyongazdálkodás és a tulajdonosi joggyakorlás szabályszerűségét. A 61 ellenőrzött gazdasági társaság összesen 54 önkormányzat tulajdonában volt.

Az ÁSZ elemzői felhívják a figyelmet az erős és folyamatos tulajdonosi jelenlét fontosságára, a gazdasági társaságok működésének monitorozására és a végrehajtás ellenőrzésére, amelyek hozzájárulnak a közpénzekkel, közvagyonnal való szabályos és átlátható gazdálkodáshoz. Ezzel összefüggésben a feladatellátás minőségére is pozitív hatást gyakorol. Az ÁSZ az önkormányzati többségi tulajdonú gazdasági társaságoknál folytatott ellenőrzési tapasztalatainak felhasználásával és az összefüggések feltárásával rámutat a tulajdonosi joggyakorlási tevékenység megerősítésének szükségességére.

Az önkormányzati tulajdonban lévő gazdasági társaságok jellemzően közfeladatok ellátásában vettek részt, működésükhöz közpénzből finanszírozott forrásokat használtak fel. Feladataik ellátása során önkormányzati tulajdonban lévő eszközök üzemeltetését végzik, használói, illetve vagyonkezelői a nemzeti vagyon körébe tartozó vagyontárgyaknak. Az önkormányzati többségi tulajdonú gazdasági társaságok által nyújtott szolgáltatások, előállított javak jelentős mértékben érintik a lakosság életminőségét, egészségét, biztonságát, ezen keresztül a lakosság jólétét. Az érintettek széles körére tekintettel a társaságok hatékony, fenntartható és eredményes működésének követelménye fokozott felelősségvállalást igényel a társaságok tulajdonosi joggyakorlóitól.

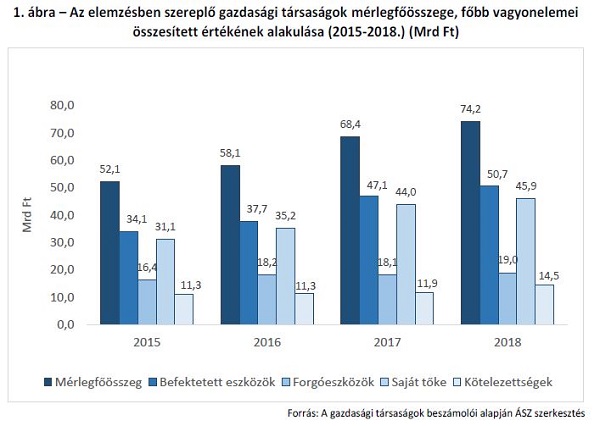

Az Állami Számvevőszék 2019-2020. években kiadott jelentéseiben megállapította, hogy az értékelt 61 gazdasági társaságból 49 vagyongazdálkodása nem volt szabályszerű: nem alakították ki a gazdálkodás kereteit, nem szabályszerűen tartották nyilván a rájuk bízott vagyont, az éves beszámoló mérlegében kimutatott vagyonelemeket szabályszerű leltárral nem támasztották alá.

Ezek a hiányosságok kockázatot jelentenek az éves beszámolóik valódisága tekintetében. A számviteli beszámoló feletti tulajdonosi kontroll 15 társaságnál nem volt szabályszerű.

A gazdasági társaságok által ellátott közfeladat biztosítása érdekében, a társaság eladósodása, a veszteséges gazdálkodás okozta vagyonvesztése miatt a tulajdonos tőkepótlásra kényszerülhet, amely forrásokat vonhat el az önkormányzat közfeladataitól, ez kockázatot jelent a tulajdonos önkormányzat gazdálkodására is – mutatnak rá az ÁSZ szakértői.

Az elemzett 61 gazdasági társaságból 38 vett részt a 2018. évi integritás felmérésben. Az elemzés rögzíti: Ahol a tulajdonosi joggyakorlás szabályszerű értékelést kapott, ott a gazdasági társaságokat magasabb integritási kontroll kiépítettség jellemezte.

Az ÁSZ elemzői kiemelik, hogy a társaságok oldalán feltárt hiányosságok, szabálytalanságok erős és folyamatos tulajdonosi jelenlétet igényelnek, ugyanakkor a számvevőszéki ellenőrzések tapasztalatai azt mutatják, hogy az önkormányzatok mintegy fele nem szabályszerűen gyakorolta tulajdonosi jogait, amelyre egyértelműen visszavezethetők a társaságok oldalán mutatkozó hiányosságok.

Jelentős figyelmet kell fordítani a számviteli beszámolók szabályszerű jóváhagyására és a felügyelőbizottság szabályszerű működésére. A gazdálkodás, vagyongazdálkodás felügyelete keretében kiemelt a tulajdonos számviteli beszámoló jóváhagyását megelőző kontrollok, a felügyelőbizottsági ellenőrzés jelentősége, valamint a gazdasági társaságok gazdálkodása, jövedelmezősége feletti tulajdonosi nyomonkövetés. A stratégiai, üzleti tervek végrehajtásának ellenőrzése, az elszámoltatás a gazdasági társaságok pénzügyi kockázatát csökkentheti, ezáltal pedig az önkormányzat gazdálkodásának kockázata is csökken.

Az integritás kontrollok erősítése elősegíti a kockázatos területek és folyamatok feltárását és kezelését – hívja fel a figyelmet az Állami Számvevőszék.

Az elemzés teljes terjedelmében ITT elérhető.

Az Állami Számvevőszék törvényben meghatározott feladata a jól irányított állam támogatása. Ennek érdekében az ÁSZ a számvevőszéki jelentések mellett elemzéseket, tanulmányokat is készít. Ezekben az ÁSZ elemzői nem megállapításokat tesznek, hanem összefüggésekre, hatásokra világítanak rá, felhívják a figyelmet az adott területen jelentkező dilemmákra, kockázatokra, valamint bemutatják az elért eredményeket.