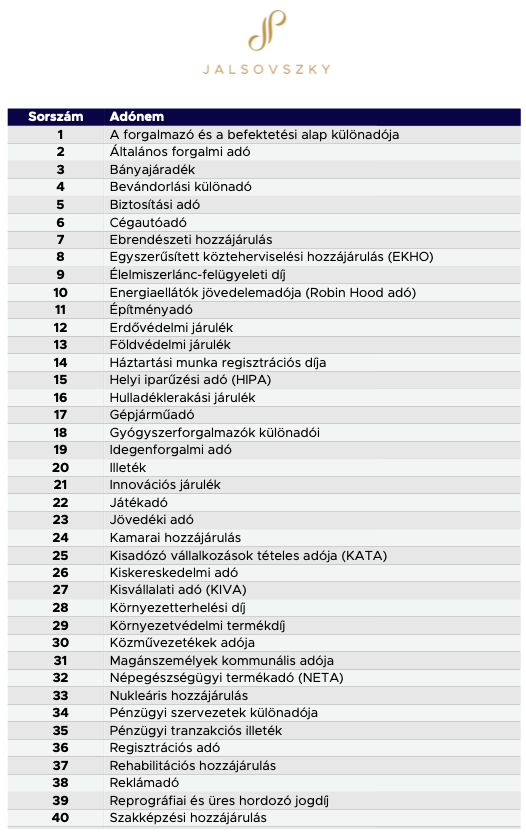

Immár hatodik éve csökken az adónemek száma Magyarországon. A tavalyihoz képest idén megint kettővel kevesebb, összesen 52 adónemet számolhatunk és láthatóan ez a folyamat jövőre is folytatódik. Mindeközben az egyszerűsített adókból és az áfából származó bevételek tovább nőnek. A Jalsovszky Ügyvédi Iroda összesítése.

Kevesebb adó

A 2020-as év minden szempontból rendkívüli volt: korábban sosem tapasztalt egészségügyi és társadalmi válsághelyzettel néztünk szembe. Ez jócskán nyomot hagyott a világgazdaságon és a magyar gazdaság helyzetén is. A hazai adópolitika azonban nem zavartatta magát: kisebb zökkenőkkel, de folytatta az elmúlt években megkezdett trendet, és tovább csökkentette az adófajták számát.

A tavalyi évet 54 darab adóval kezdtük, azonban ez a szám évközben átmenetileg megnőtt. Bevezetésre került ugyanis a kiskereskedelmi különadó, amelyet bár a válság hívott életre, de úgy tűnik, huzamosabban is velünk marad. Ebből már az első évben is 47 milliárd forintot szedett be az állam – ami már súrolja más szektorális adóink nagyságrendjét.

Év végére mégis csupán 52 különféle adónemünk maradt. A jogalkotó ugyanis a pénzbeni-, a természetbeni tb-járulék, a munkaerő-piaci járulék, továbbá – nagyrészt – a nyugdíjjárulék összevonásával lényegében úgy könnyítette a vállalkozások adminisztratív terheit, hogy ezzel adóbevétel-kiesést nem okozott. Ez az irány mindenképpen üdvözlendő.

Több áfa

Az adóbevételek egyik magyarországi zászlóshajója – az áfa – tavaly is megbízhatóan teljesített. Miközben ez az adónem az elmúlt éveknél tavaly szerényebb, mindössze kb. 3%-os bevételnövekedést produkált, ezt ahhoz mérten érdemes nézni, hogy mindeközben a GDP kb. 5%-kal, a háztartások fogyasztása pedig – az első 9 hónapban – 2,4%-kal csökkent. Ezt az újabb, relatív sikert nagyban támogatja az a folyamat, hogy az egyre kiterjedtebb technológiai megoldásoknak köszönhetően feltételezhetően a tavalyi évben is tovább csökkent a be nem fizetett áfa összege.

KATA, KIVA: húzd meg, ereszd meg

Az egyszerűsített adók korábbi években tapasztalt egyértelmű diadalmenetében kisebb fordulatot hozott a 2020-as év. Míg ugyanis az egyre nagyobb sikersztorivá avanzsáló KIVA kormányzati támogatottsága töretlen, a KATA esetében behúzták a kéziféket. Felismerték, hogy nagyon sok esetben a szürkefoglalkoztatás melegágyává vált, és sajnos fűnyíróelven bár, de meglehetősen hatékony korlátozó szabályokat alkottak. Talán ez is hozzájárult ahhoz, hogy több év óta először a KATA-ból származó bevétel 2020-ban egyáltalán nem nőtt. Az adó szinte fillérre ugyanannyi (158 milliárdos) bevételt produkált 2020-ban, mint az azt megelőző évben. Mindemellett fontos látni, hogy e két egyszerűsített adónemből összességében már a társasági adó 60%-ának megfelelő bevétel származik.

Merre tovább?

„Úgy tűnik, a pénzügyi kormányzat továbbra is elkötelezett az adók számának csökkentése mellett. Az azonos adóalapú adók összevonása adja magát és a jelenleg az Országgyűlés előtt lévő adócsomagban már szerepel is a szocho és a szakképzési hozzájárulás összevonása” – mondja Fehér Tamás, ügyvéd, adótanácsadó.

„Emellett megfontolandónak tartjuk az olyan adók kivezetését, amelyekből nem, vagy csak alig származik bevétele a költségvetésnek. Ilyen pl. a bevándorlási különadó, amelyből kimutatható bevétel egyáltalán nem származott, miközben az adózás logikájától kifejezetten idegen célokat szolgál. Szintén megszüntetésre érett a háztartási alkalmazottak regisztrációs díja: az eleve nem túl combos, 2019-ben befolyt 23,6 millió forintot 2020-ban sikerült alulmúlni – mindössze 20 millió forintos bevétellel” – zárja a Jalsovszky szakértője.

Egy kis magyarázat – Mi minősül adónak

A magyarországi adófajták számának felméréséhez természetesen nem mindegy, hogy mit minősítünk adónak. A mindennapi tapasztalat, továbbá az adózási elmélet szerint sem minden, az állam felé fennálló fizetési kötelezettség tekinthető adónak.

Egyrészt, vannak olyan befizetési kötelezettségek, amelyek közvetlenül meghatározott szolgáltatásokra vagy előnyökre jogosítanak – ezek nem adók. Így például egy eljárási díj nem minősülhet adónak, miként pl. az autópálya-használati díj sem.

Ugyanígy, a klasszikus társadalombiztosítási járulékok szintén nem adók, mert azok tipikusan maximáltak, vagyis mértékük elvben igazodik az értük kapott szolgáltatáshoz. Más kérdés, hogy ma Magyarországon a tb-járulékok már nem így működnek, így ezeket adónak tekintettük.

Végül, a bírságok, pótdíjak és egyéb szankciók szintén nem minősülhetnek adónak, bármennyire is ilyen érzése van az egyszeri befizetőnek.

Másik oldalról ugyanakkor adónak tekintettünk bizonyos olyan befizetéseket, amelyek ugyan nem közvetlenül az államnak fizetendők, de mégis államilag kikényszerített olyan befizetések, melyek ellenszolgáltatásra nem jogosítanak. Ezek tipikus példája jelenleg a kötelező kamarai regisztrációs díj.