A nemzeti vagyon megőrzéséhez a büntetőeljárás során is biztosítani kell a felelős gazdálkodás és az integritás alaptörvényi követelményeit – erre hívja fel a figyelmet az Állami Számvevőszék legfrissebb elemzése. Az ÁSZ elemzői rámutatnak, hogy az Alaptörvény a közpénzek és a nemzeti vagyon kezelése tekintetében rögzíti az átláthatóság és a közélet tisztaságának elvét. Kiemelten fontos, hogy ezen követelmények a büntetőeljárás során alkalmazott vagyoni intézkedések, kényszerintézkedések során a gyakorlatban is érvényesüljenek, biztosítva a felelős, szabályszerű, integritás központú gazdálkodás megvalósulását.

Az Állami Számvevőszék törvényben meghatározott feladata a jól irányított állam támogatása. Ennek érdekében az ÁSZ a jelentések mellett elemzéseket, tanulmányokat is készít. Elemzéseiben az ÁSZ nem megállapításokat tesz, hanem összefüggésekre, dilemmákra, kockázatokra világít rá, valamint bemutatja az eredményeket.

Az ÁSZ legfrissebb elemzésében célként tűzte ki a büntetőeljárás során alkalmazott vagyoni intézkedések és kényszerintézkedések pénzügyi, vagyongazdálkodási, valamint integritási helyzetének feltárását.

Magyarország Alaptörvénye szerint a közpénzeket és a nemzeti vagyont az átláthatóság és a közélet tisztaságának elve szerint kell kezelni. Az állam gazdálkodásával szemben fontos követelmény az átláthatóság és a szabályszerűség, az állami tulajdon értékesítésének pedig lényeges garanciája a verseny, valamint az integritás.

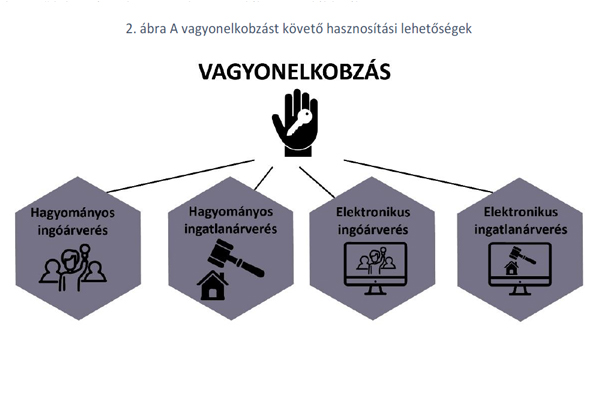

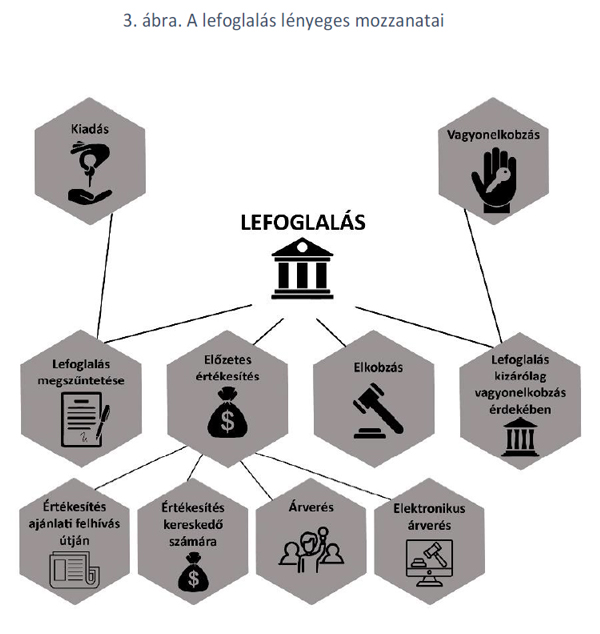

Az elkobzás és a vagyonelkobzás során a törvény erejénél fogva állami tulajdon keletkezik, majd az így megszerzett javakat az állam értékesíti, hasznosítja. A lefoglalás és a zár alá vétel esetében az állam, az érték megőrzésének kötelme alatt idegen dolgokat kezel, kártérítési felelősséggel tartozik, ezen javak később szintén az állam tulajdonává válhatnak.

Az ÁSZ elemzői arra a következtetésre jutottak, hogy az elemzett terület jogszabályi környezete meghatározza a felelős gazdálkodás és az integritás alapvető követelményeit. Ugyanakkor rámutatnak: ahhoz, hogy ezen követelmények a felelős, szabályszerű gazdálkodás és az integritás valódi, gyakorlatban is működő garanciái legyenek, szükséges, hogy azokat további mechanizmusok, szervezeti megoldások, esetlegesen belső előírások egészítsék ki. Az államot és az érintett személyeket és gazdálkodó szervezeteket is kár érheti, amennyiben a büntetőeljárás során alkalmazott vagyoni intézkedések és kényszerintézkedések során az állam nem a kellő gondossággal jár el, illetve nem érvényesül a közélet tisztasága, a verseny és az átláthatóság.

Az ÁSZ elemzői rámutatnak, hogy az elkobzást, vagyonelkobzást esetlegesen követő árverési értékesítés során érvényesülhet az átláthatóság és a verseny. A nyilvános árverés alkalmas mind a gazdálkodási, mind az integritási követelmények érvényesítésére, különösen az anonim, elektronikus árverés csökkentheti az integritási kockázatokat.

Az ÁSZ elemzői emellett rávilágítanak: az elmúlt években az elkobzott javak közérdekű, karitatív felhasználásának értéke csökkenő tendenciát mutat. Az ÁSZ elemzői szerint annak érdekében, hogy a karitatív felhasználás betölthesse a szerepét, indokolt lehet áttekinteni és értékelni az ennek hátterében álló okokat.

Az ÁSZ elemzői felhívják a figyelmet a lefoglalt, zár alá vett vagyon értéke meghatározásának és megőrzésének jelentőségére. Ehhez szükséges, hogy a bűnügyi vagyont kezelő állami szerv számára rendelkezésre álljanak azok az iránymutatások, amelyek pontosan rögzítik, mit kell a hatóságnak megtennie az érték meghatározása és megőrzése körében. Különösen a zár alá vett értékpapírok, üzletrészek esetében lehet indokolt, hogy a vagyonmegőrzési követelmény gyakorlati érvényesítésében a részletszabályok támogatást nyújtsanak. Az elemzés emellett rámutat, hogy a bűnügyi vagyon tárolásának körülményei is hatással vannak az érték megőrzésére. Ezért fontos, hogy a bűnügyi vagyon raktározásának körülményei biztosítsák az állag és az érték megőrzését, valamint a bűnjelraktározás tervezett reformja választ adjon az ezzel kapcsolatos kihívásokra.

Az ÁSZ elemzői hangsúlyozzák, hogy a nyilvánosan elérhető statisztikai összesítések eltérő szemléletben, különböző bűncselekménytípusokra vonatkoznak, így azok alapján az elemzett terület pénzügyi nagyságrendjéről nem lehet pontos képet alkotni. Az ÁSZ elemzői felvetik, hogy a területet érintő költség-haszon elemzésen alapuló, megalapozott döntések meghozatalához indokolt, hogy a szükséges információk a döntéshozók rendelkezésére álljanak.

Az elemzést teljes terjedelmében ITT elolvasható.