Amikor vállalkozások üzleti ügyleteket bonyolítanak, gyakran adódik olyan helyzet, hogy az eladó és a vevő társaság között még nem alakult ki biztos üzleti kapcsolat, vagy a tranzakció során jelentős távolság választja el őket. Ilyenkor merül fel a kérdés, hogy hogyan lehet minimalizálni a kockázatokat és biztosítani a követelések teljesítését. Az akkreditív (vagy okmányos meghitelezés) olyan eszköz, amely jelentős biztonságot nyújthat ilyen helyzetekben.

Mi is az az akkreditív?

Az akkreditív egy olyan kötelezettségvállalás, amely során a vevő bankja vállalja, hogy kifizeti az előre meghatározott összeget a kedvezményezett (általában az eladó) részére, ha meghatározott feltételek teljesülnek.

Amikor egy vállalkozás valamilyen árut értékesít egy másik vállalkozásnak, abban az esetben az akkreditív lehetőséget nyújt arra, hogy az eladó biztos legyen abban, hogy a neki járó vételárat megkapja, és a vevő is biztos lehet abban, hogy a vételár csak abban az esetben kerül levonásra a számlájáról, amennyiben az eladó a szerződésben foglaltaknak megfelelő dokumentumokat, igazolásokat a bank rendelkezésére bocsájtja, azaz amennyiben megfelelően teljesíti kötelezettségeit.

Hogyan működik?

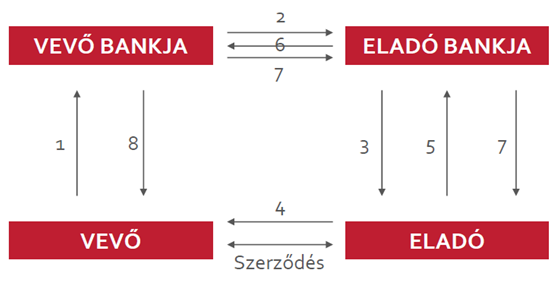

Az akkreditívhez kapcsolódó, illetve az ábrán szemléltetett folyamatot az alábbi példán keresztül mutatta be Bodori Kamilla, az act Bán és Karika Ügyvédi Társulás munkatársa.

Képzeljük el, hogy egy informatikai termékeket értékesítő magyarországi cég egy olyan indiai cég részére kívánja értékesíteni áruját, amellyel korábban még nem állt üzleti kapcsolatban. A felek a fizetésben akként állapodnak meg, hogy a vevő indiai cég igényel egy akkreditívet a saját bankjától, amelynek kedvezményezettjeként a magyarországi céget jelöli meg. Az akkreditív értékeként az indiai cég azt az összeget jelöli meg, amelyben a felek az áru értékeként megállapodtak az adásvételi szerződésben. Ezt követően az indiai cég bankja kiállítja az akkreditívet. Az akkreditívet kiállító indiai bank ezután másolatot küld az akkreditívről a magyar cég bankjának, amelyben tájékoztatja a magyar céget, hogy az indiai cég által megrendelt terméket szállíthatja, hiszen a fizetés biztosítva van. Miután a magyar cég bemutatja az akkreditívben megadott okmányokat (jelen esetben például az áru feladását igazoló dokumentumokat), az indiai cég bankja átutalja az akkreditívben megállapított összeget a magyarországi cég bankjának, aki az eladó bankszámláján jóváírja az összeget.

1. Akkreditív igénylése

2. Akkreditív kibocsátása, megküldése az eladó bankja részére

3. Eladó értesítése az akkreditív megnyitásáról (az eladó bankja által)

4. Áru szállítása a vevő részére

5. Szállítást igazoló okmányok benyújtása az eladó által az eladó bankja részére

6. Szállítást igazoló okmányok továbbítása a vevő bankja részére (akkreditívet megnyitó bank)

7. Az ellenérték kifizetése az eladó bankja részére, illetve annak jóváírása az eladó bankja által az eladó részére

8. Okmányok kiadása a vevő részére

Fontos megjegyezni, hogy az akkreditívben rögzített feltételeknek pontosan meg kell felelni ahhoz, hogy a fizetés megtörténjen. Amennyiben például a feltétel az áru átvételét igazoló okmány benyújtása, akkor a bank csak abban az esetben fizet, ha az ilyen okmányokat rendelkezésére bocsájtották és azok rendben vannak, azaz megfelelnek az akkreditívben foglalt feltételeknek. A megfelelés esetén azonban további feltétel nélkül teljesít a bank, egyéb körülmények fennállását, illetve fenn nem állását nem vizsgálja.

Előnyök

Az akkreditív használata mind az eladó, mind pedig a vevő számára előnyös lehet. Az eladó a banki fizetési ígéretnek köszönhetően biztos lehet abban, hogy ha teljesíti az ügyletet, megkapja az ellenértékét. Ez különösen fontos lehet, ha az árunak hosszú utat kell megtennie a szállítás során, vagy a felek közötti üzleti kapcsolat bizonytalan. A vevő számára is biztonságot nyújt, hiszen a bank csak akkor fizet az eladónak, ha az teljesít és az előírt feltételeknek teljes mértékben eleget tesz.

Jogviszonyok

Az akkreditív alkalmazásakor három fontos jogviszony jön létre. Az alapjogviszony az eladó és a vevő közötti üzleti kapcsolat, ahol a vevő vállalja az akkreditív megnyitását a bankban. Ezzel párhuzamosan a vevő és a nyitó bank között egy megbízási jogviszony is keletkezik, amely szerint a bank fizet, de csak akkor, ha az akkreditívben meghatározott feltételek teljesülnek. Az akkreditív nyitása továbbá létrehoz egy absztrakt jogviszonyt is a bank és az eladó között. Az absztrakt jogviszony azt jelenti, hogy ez az eladó és a bank közötti jogviszony független az alapjogviszonytól, amely az eladó és a vevő között jött létre (pl.: adásvétel). Ennek azért van jelentősége, mert a bank fizetési kötelezettsége kizárólag a bank és az eladó közötti jogviszonytól függ, azaz attól, hogy az eladó teljesíti-e az akkreditívben foglaltakat (így például, hogy a megfelelő okmányokat, a megfelelő tartalommal bocsájtja rendelkezésre), és nem függ az eladó és a vevő közötti jogviszonytól, annak esetleges érvénytelensége nincs rá hatással. E szerint, hiába érvénytelen az eladó és a vevő közötti jogviszony, az eladó biztos lehet abban, hogy amennyiben ő az akkreditívben foglalt feltételeket megfelelően teljesíti, a bank fizetni fog.

Összefoglalás

Az akkreditív olyan eszköz, amely jelentős biztonságot nyújthat a vállalkozásoknak a kereskedelmi ügyletek során. Bár semmi sem biztosítja a kockázatok teljes kizárását, az akkreditív alkalmazása mégis segíthet minimalizálni azokat. Legyen szó ismeretlen üzleti partnerről vagy távoli tranzakcióról, az akkreditív lehetőséget nyújt arra, hogy a fizetések és az áruk átvétele zökkenőmentesen történjenek meg.